Bir önceki İnce işler 2 başlıklı yazıda (*) MSFT payları üstünde yapılmış olabilecek ama hayali bir manüplasyon süreci değerlendirilmişti. Bu yazıda ise, aynı paylar üstünde, ilk halka arzdan (IPO) bu yana, 2048 işlem günü süresince yapılmış olsaydı diye değerlendireceğimiz çeşitli algobot uygulamalarını irdeleyeceğiz.

Veri serisi (‘time series’) GCM’den indirilmiştir. Makas (‘spread’) oranı 0,004595 ve elde tutuş faiz oranları da (‘swap’) ALış ve SATış için lot başına -15USD ve -14USD olarak sabit tutulmuştur. Kaldıraç oranı da 10 ve sabittir. Grafiklerde pay fiyatları (USD biriminde) kırmızı çizgi olarak sağdaki düz (‘linear’) eksende, kuvantum dalgalarının sinus_tipi ve kosinüs_tipi bot sonuçları da ilk işlem sermayesinin katları olarak soldaki logaritmik eksende gösterilmiştir.

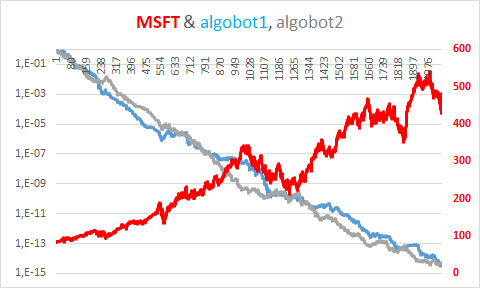

Bu koşullar altındaki sonuç, hemen alttaki grafikte sergilendiği gibi gayet vahimdir. Botlar ortalama olarak işlem günlerinin %29’unda zarar etmiş, %37,5’inde işlem veya kazanç ve zarar yapmamış, %33,5’unda ise, kazanç sağlamıştır. Ama, buradaki başarısızlığın yegâne nedeni botların yeteneksizliği değil yüksek masraf oranlarıdır.

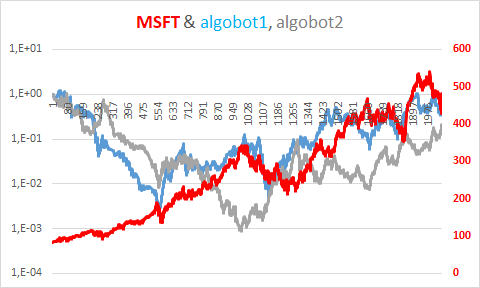

Örneğin sadece makas oranı değişmiş ve yukarıda verilenin yarısı kadar olsaydı, botlar ortalama olarak işlem günlerinin %25,5’unda zarar etmiş, %37,5’inde işlem veya kazanç ve zarar yapmamış, %37’sinde ise, kazanç sağlamış ve getirileri hemen alttaki gibi olacaktı.

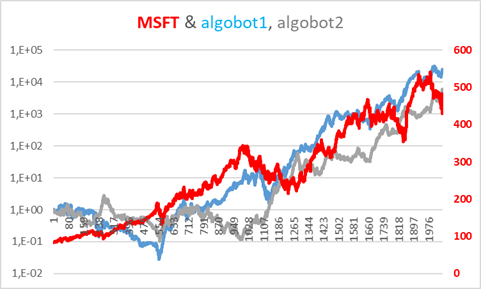

Sadece makas oranı değişmiş ve en üstte verilenin üçte biri kadar olsaydı, botlar ortalama olarak işlem günlerinin %24,5’unda zarar etmiş, %38’sinde ise, kazanç sağlamış ve getirileri hemen alttaki gibi olacaktı.

Kolayca görülebilir ki, sadece makas oranı sıfırlansaydı botların tüm yeteneği ap açık ortaya çıkacaktı; getirileri yaklaşık 10^13 kat, zarar ettikleri gün ortalaması %21,5 ve kazanç sağladıkları gün ortalaması da %41 kadar olacaktı.

Bu yazıyı PDF halinde arşivlemek isteyen okuyucu hemen alttaki M harfini tıklayarak indirebilir.

PDF için : M